K.1.4. A háztartási szektor eladósodottsága

Mutató leírása

Az indikátor a háztartási szektor (háztartások, háztartásokat segítő nonprofit intézmények, nem pénzügyi szervezetek) hitelállományát mutatja a GDP arányában.

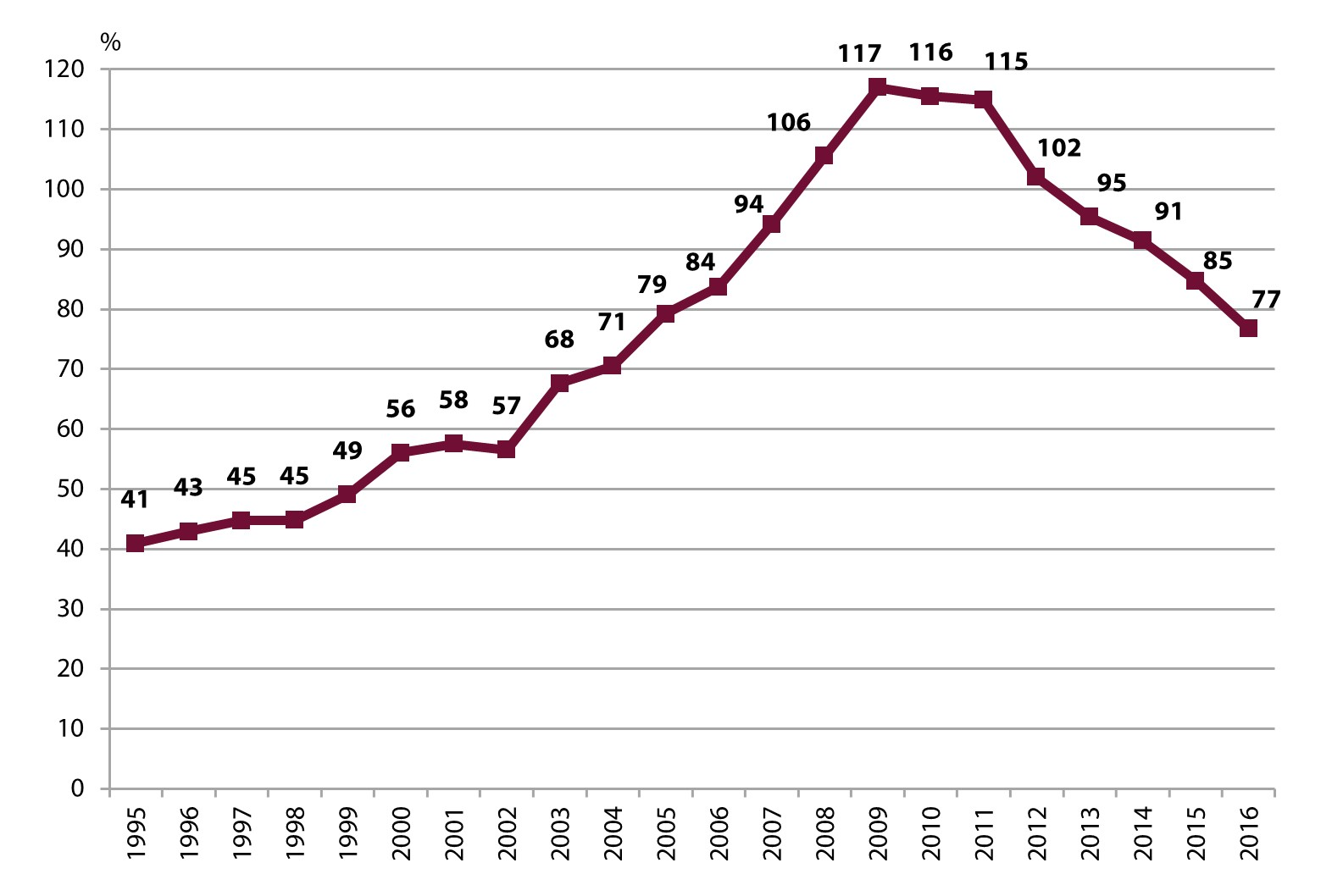

Az 1995-ben kezdődő lakossági eladósodás a 2002-ig tartó egyenletes, lassú növekedés után a 2003–2008 közötti időszakban felgyorsult, és 2009-ben kiemelkedően magas szintet, a GDP 117,5%-át érte el. A gazdaságpolitikai intézkedéseknek köszönhetően 2010-ben megkezdődött, majd 2012-ben felgyorsult a lakossági eladósodottság csökkenésének folyamata, amelynek eredményeként az eladósodottsági ráta 2015-re a GDP 85%-ára, 2016-ra a 77%-ára mérséklődött.

E kedvező változás csökkentette a háztartások megtakarítási hajlandóságát, ám a lakosság fogyasztási hajlandóságának emelésén keresztül érezhetően segítette a fogyasztási és növekedési pályára történő áttérés megkezdését.

Az eladósodott háztartások jelentős részében azonban még 2014-ben is megfigyelhető volt a körülményekhez történő nagy fokú alkalmazkodási kényszer, amely erősítette a lakosság óvatosságát.

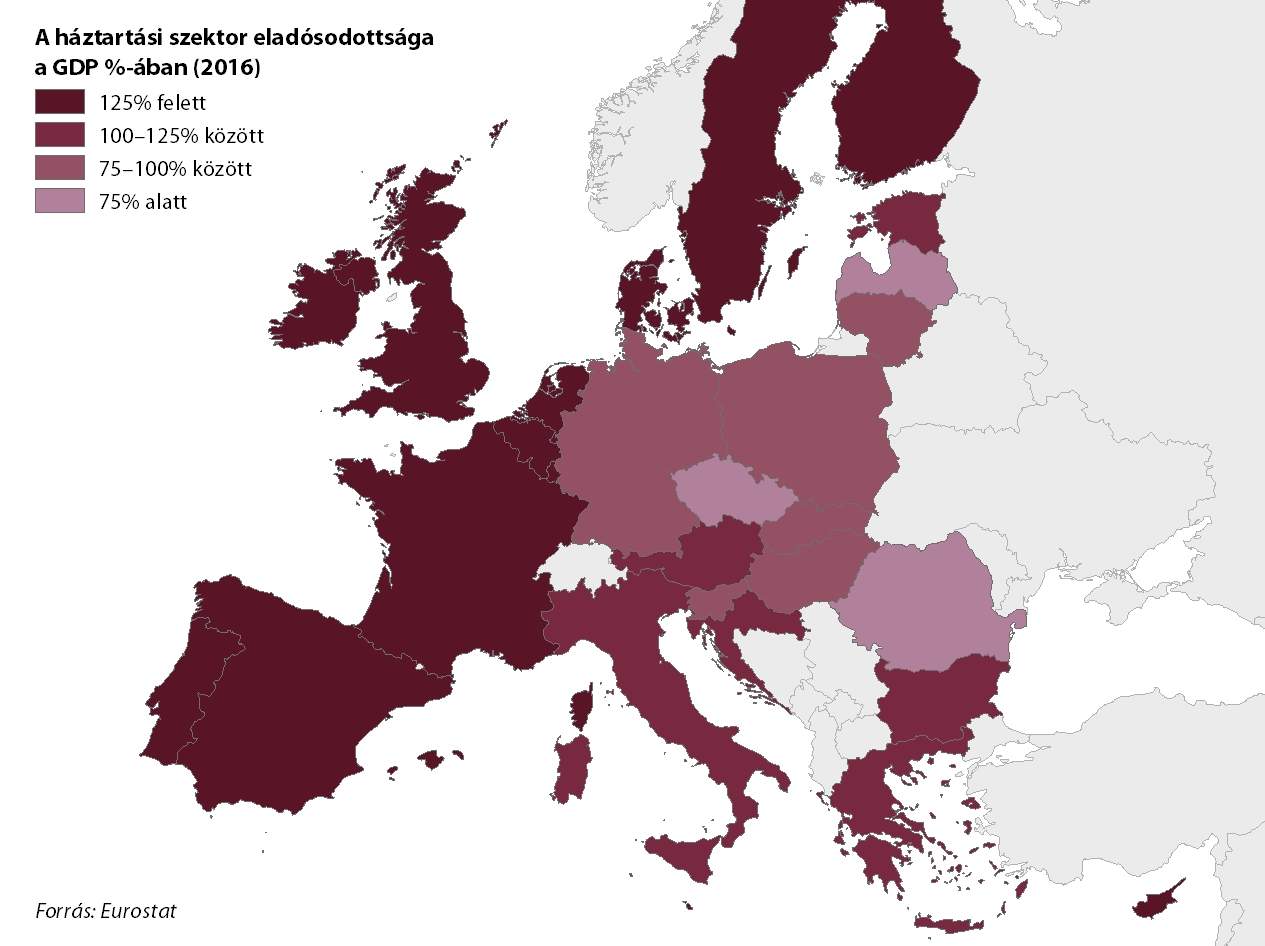

Uniós összehasonlításban hazánkban a háztartási szektor eladósodottságának mutatója a 4. legalacsonyabb. A GDP arányában kifejezett eladósodottsági ráta 2016-ban Romániában (55,8%) és Litvániában (56,2%) volt a legalacsonyabb, a legmagasabb pedig Luxemburgban (354,9%) és Cipruson (342,8%).

A háztartási szektor eladósodottságát tekintve a visegrádi országok egy tömbként viselkednek: 2016-ban ez az indikátor a Cseh Köztársaságban 68,7%, Magyarországon 77,0%, Lengyelországban 81,6%, Szlovákiában 94,7% volt. Így a V4-ek a legkedvezőbb adattal rendelkező nyolc uniós ország között szerepelnek. A kelet-közép-európai országok mindegyikében alacsony a háztartási szektor eladósodottsága. Ezen országok közül a legmagasabb az eladósodottság szintje Horvátországban, 105,9% indexértékkel.

A háztartások túlzott eladósodottsága a válság előtt nagy kockázatot jelentett. Az elmúlt években főként a visszaeső hitelkereslet és kisebb részben a szigorodó hitelezési feltételek miatt a háztartások nettó hitel-visszafizetőkké váltak.

A kormányzati intézkedések és a csökkenő kereslet hatására mára az eladósodottságot jelző GDP-arányos háztartásihitel-állomány jelentősen csökkent. Ezzel párhuzamosan a törlesztési teher a rendelkezésre álló jövedelem 10%-ának közelébe csökkent, ami nemzetközi összehasonlításban már nem tekinthető kiemelkedőnek. Ugyanakkor továbbra is jelentős eltérések figyelhetők meg a jövedelemarányos törlesztési teher eloszlásában az egyes jövedelmi csoportok között. Ha a két legalacsonyabb jövedelmi kategóriát nézzük, úgy a 30%-os szintet meghaladó, veszélyeztetett családok száma 80-100 ezerre tehető.

Mutató ábrák

Mutató térkép

Hazánkban 2009 óta folyamatosan csökken az indikátor értéke, 2015-ben a 6. legkedvezőbb volt az uniós tagállamok között.

Visszajelzés küldése

Mutatókataszter

Mutató megtekintése: A háztartási szektor eladósodottsága

Hasznos volt?