H.2.5. A NAV által készített szja-bevallás-tervezetek aránya

Mutató leírása

Az éves adóbevallási kötelezettség az egyik leggyakoribb érintkezési felület a közigazgatás és ügyfelei között. Ezért is van kiemelt szerepe minden olyan szolgáltatásnak, amely az adózók adminisztratív terheit csökkenti. Ennek megfelelően a személyijövedelemadó-bevallás folyamatának egyszerűsítése érdekében az elmúlt években folyamatos fejlesztések történtek.

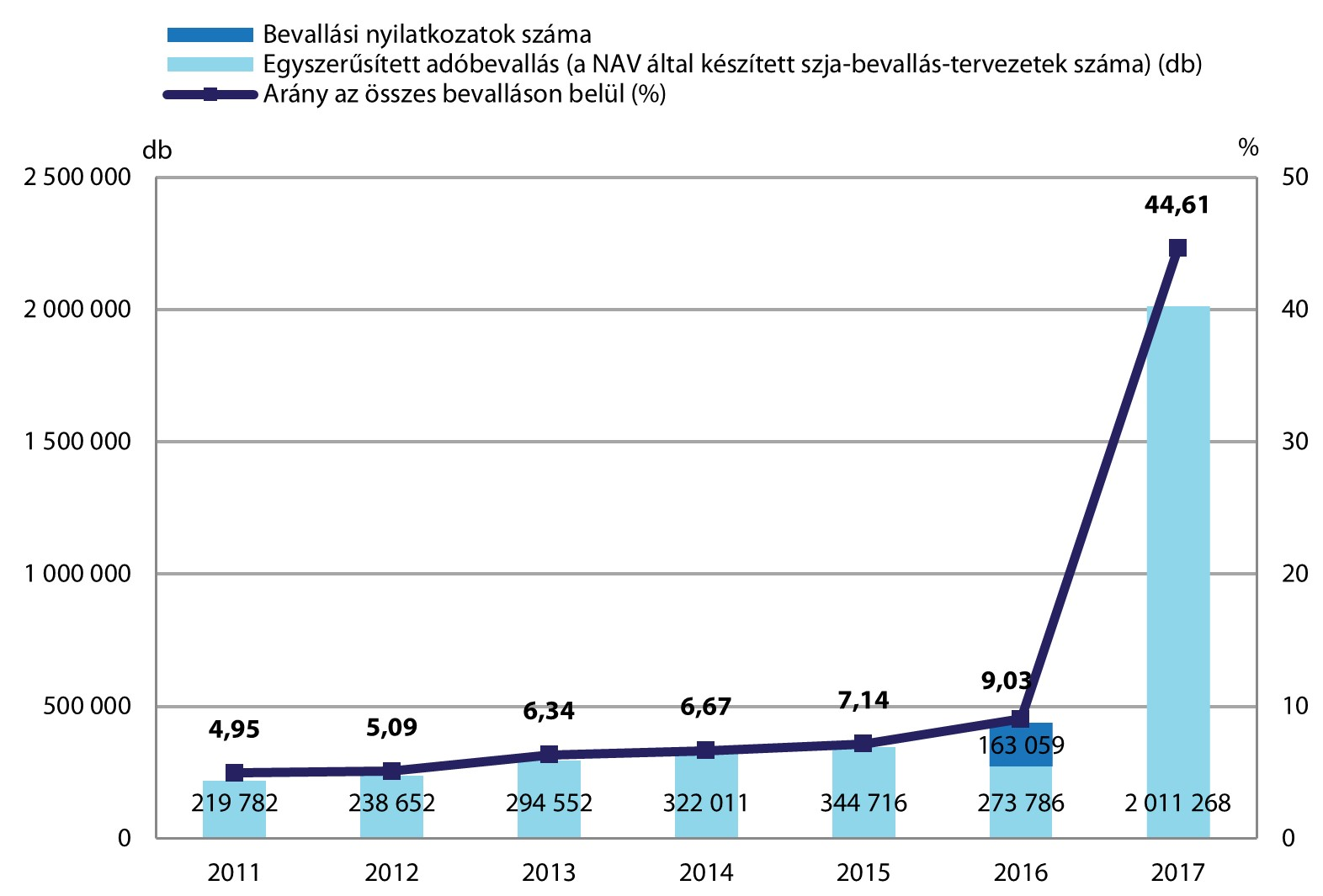

A korábbi tendenciát folytatva a személyijövedelemadó-bevallás 2017-ben bevezetett (2016. adóévről készített bevallásokra vonatkozó) reformja az adóbevallás rendszerét új alapokra helyezte. Megszüntette az adónyilatkozat, az adóhatóság közreműködésével készített egyszerűsített bevallás és a magánszemély bevallási nyilatkozata alapján elkészített adóhatósági adómegállapítás jogintézményét, az adózók számára egy egyszerűbb személyijövedelemadó-bevallási rendszert kialakítva. Eszerint azon adózók számára, akik nem kértek munkáltatói adómegállapítást, vagy az adó megállapítását a munkáltató nem vállalta, az adóhatóság elkészítette és az Ügyfélkapu használatával egy erre a célra létrehozott elektronikus felületen (WebNYK) elérhetővé tette a személyijövedelemadó-bevallás tervezetét.

A megoldás tovább csökkentette az adózók adminisztratív terheit, hiszen az egyszerűsített adóbevallással ellentétben előzetes nyilatkozat megtétele sem szükséges a személyre szabott szja-bevallás adóhatóság általi elkészítéséhez.

A korábbi Jó Állam Jelentésekben szereplő, egyszerűsített adóbevallások aránya indikátor a fenti reform miatt módosult a tartalmában azonos, de előzetes nyilatkozatot nem igénylő, adóhatósági szja-bevallás-tervezetek aránya mutatóra.

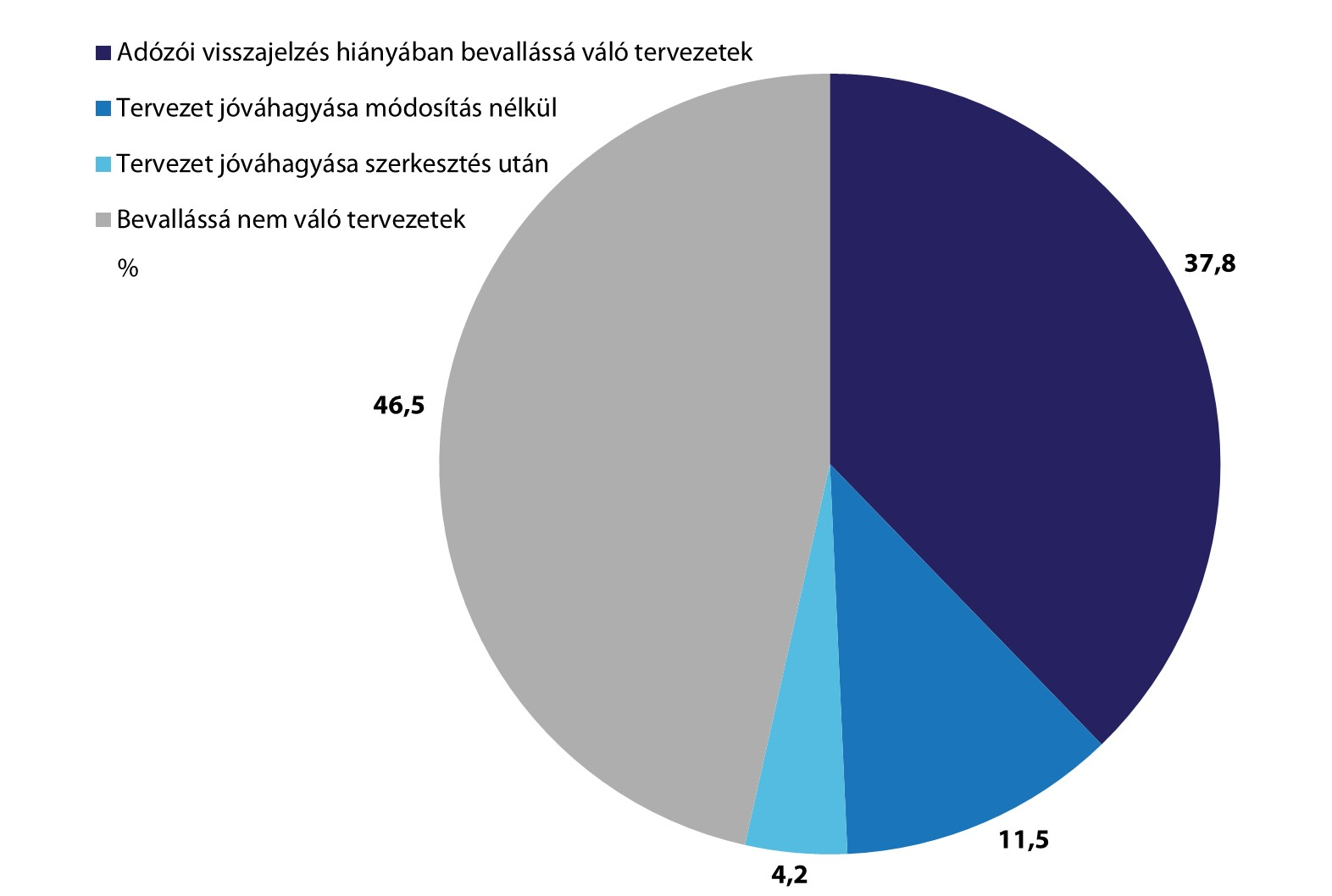

A 2016. adóévről készített szja-bevallásokra vonatkozóan az adóhatóság által elkészített tervezetek száma 3 759 800 db volt, amelyek közül 1 419 546 db vált adózói visszajelzés hiányában bevallássá. Az eSZJA-felületen módosítás nélkül 433 476 adózó hagyta jóvá a tervezetet, 158 246 magánszemély pedig szerkesztés után fogadta el.

A személyijövedelemadó-bevallás 2018. január 1-től (a 2017. adóévről készített bevallásokra vonatkozó) érvényes reformja a fenti koncepció folytatásaként megszüntette a munkáltatói adómegállapítás intézményét (ezzel egyúttal a vállalkozói adminisztratív terhek csökkenését is eredményezve). Valamint az általános forgalmi adó fizetésére kötelezett magánszemélyekkel és a mezőgazdasági őstermelőkkel bővítette azon magánszemélyek körét, akik számára az adóhatóság elkészíti az adóbevallási tervezetet. Ennek eredményei a következő évi Jó Állam Jelentésben lesznek olvashatók.

Az szja-bevallási rendszer reformja továbbra is megfelel annak a közigazgatási szándéknak, miszerint az állam az igazgatási oldal terheinek növelése mellett is „átvállal” feladatterhet az ügyfelektől. Ezek a megoldások a bevallások ellenőrzési szükségletét is csökkentik, így a közigazgatási belső adminisztratív terhek is jobban kontrollálhatók.

Mutató ábrák

Mutató térkép

Az szja-bevallási rendszer reformja nagymértékben csökkentette az ügyfelek terheit 2017-ben.

Visszajelzés küldése

Mutatókataszter

Mutató megtekintése: A NAV által készített szja-bevallás-tervezetek aránya

Hasznos volt?