G.1.2. A nemzetgazdaság legfontosabb adósságmutatói

Mutató leírása

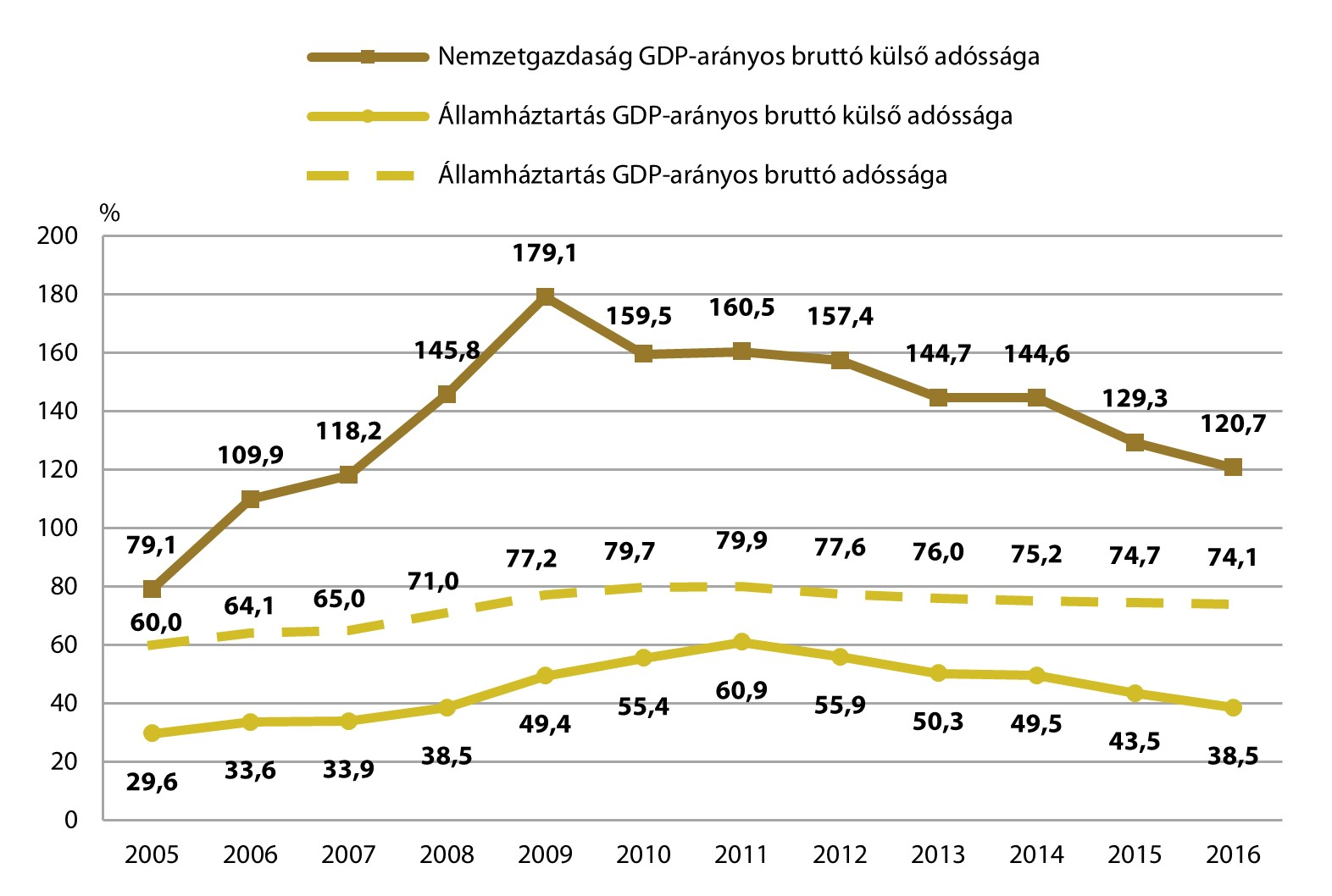

A grafikonon barna folytonos vonallal jelöltük a nemzetgazdaság GDP-arányos bruttó külső adósságának értékét, amely a hazai gazdasági szereplők külföldiek felé fennálló tartozásának relatív arányát mutatja. A teljes külső adósságon belül sárga folytonos vonallal kiemeltük az államháztartás (és az MNB) külföld felé fennálló adósságának GDP-arányos értékét, sárga szaggatott vonallal pedig a GDP-arányos államadósság értékét tüntettük fel.

A növekvő adósság ronthatja a hazai gazdasági szereplők külső kockázati megítélését, ami megdrágíthatja az új finanszírozási forrásokat, és növelheti a lejáró források megújításának igényét és költségét. A nagyobb külső adósság nagyobb kamatkiadással járhat az ország számára, ami csökkenti a belföldön elérhető forrásokat. Valamint a külső adósság gyakran külföldi devizában jelentkezik, amelynek aktuális értékét és visszafizethetőségét a hazai valuta árfolyamának alakulása befolyásolja. Az adósságmutatók kapcsán arra érdemes figyelni, hogy ne haladják meg a hasonló fejlettségű és versenyképességű, valamint megtakarítási tartalékkal rendelkező országokét.

2002-től gyorsuló ütemben növekedett hazánk eladósodottsága, majd a pozitívvá váló nemzetközi fizetési mérlegünk révén 2009 után megindult az adósságleépítési folyamat. Legnagyobb mértékben a pénzügyi szektor külső adóssága csökkent, amely a 2009-es csúcshoz képest közel negyedére esett vissza. A GDP-arányos külső államadósság pedig 2011-ben volt a legmagasabb, 60,9%, ez 2016 végére 40% alá csökkent, ami különösen örvendetes tendencia. Ez annak is köszönhető, hogy több lejáró devizakötvény megújítása hazai forrásból történt az elmúlt években. Emiatt például a bruttó külső adósság csökkenéséhez 2016-ban nagyobb mértékben járult hozzá az állami szektor, mint a magánszektor. A külső államadósságon belül a rövid lejáratú adósság állománya és aránya is csökkent 2016 folyamán. Valamint a külső államadósság diverzifikáltságának kismértékű növelésére is sor került azáltal, hogy hazánk a kínai tőkepiacon jüanalapú államkötvényt bocsátott ki.

Teljes külső adósságunk devizaaránya a korábbi évekhez hasonlóan kicsivel 70% fölött volt 2016 végén. Ez az állami szektor 63%-os és a magánszektor 88%-os értékéből tevődött össze.

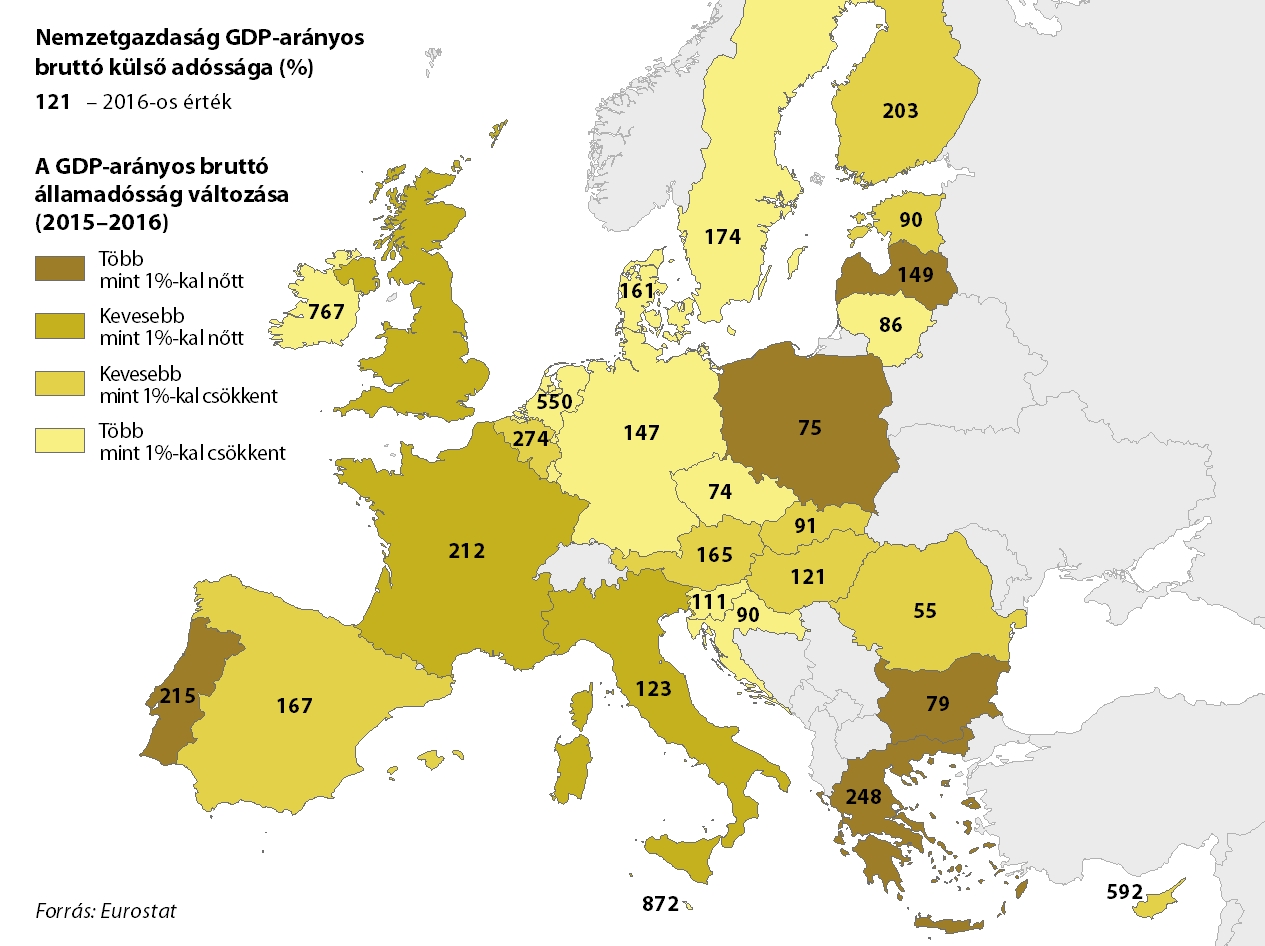

Az Európa-térképen azonban látható, hogy a GDP-arányos bruttó külső adósságunk 2016 végén még mindig magasabb volt a hasonló fejlettségű és versenyképességű országokénál. Hazánk 120,7%-os értékével szemben a többi kelet-közép-európai EU-s nemzetgazdaság átlaga 2016-ban 90% volt, a V4 másik három országáé pedig 80%. Szerencsére ez a különbség csökken, és ha az eddigi tendencia folytatódik, elérhetjük a régiós átlagot.

Az államháztartás GDP-arányos adósságának csökkenése jóval lassabb mértékű, ennek értéke 2016 végén 74,1% volt. Bár az államháztartás finanszírozási igénye 2016-ban historikusan alacsony értéket vett fel, a nominális államadósság kismértékben tovább nőtt.

Mutató ábrák

Mutató térkép

Hazánk külső adóssága folyamatosan csökkenő pályán van, azonban még mindig magasabb, mint a régiós országoké.

Visszajelzés küldése

Mutatókataszter

Mutató megtekintése: A nemzetgazdaság legfontosabb adósságmutatói

Hasznos volt?